مقدمه

1. از آنجاییکه سهامداران شرکت کننده در تکنولوژی NFC مانند موسسات مالی و اپراتورهای شبکه ی تلفن همراه ( MN ) علاقه مند به در نظر گرفتن ابزارهای پرداخت و بلیط در تلفن ها با استفاده از NFC هستند ، این دو سازمان در تکامل این تکنولوژی پیش گام هستند. همچنین ، نتیجه ی تحقیقی که توسط Visa International انجام شد ، نشان دهندهی این بود که 89 درصد از مردم که از معامله ی NFC استفاده کرده بودند ، این گونه معاملات را به روشه های دیگر پرداخت ترجیح میدهند. (Pardis Pourghomi 2013)

- موبایل های مجهز به NFC

اگر چه به اثبات رسیده که پرداخت های NFC می توانند امن باشند اما از آنجاییکه این تکنولوژی برای مصرف کنندگان جدید است ، ایمنی و اقدام متقابل امنیتی باید به وضوح توضیح داده شود تا مصرف کنندگان در خصوص موارد حریم خصوصی در سیستم های پرداخت NFC آموزش ببینند. ممکن است برخی از افراد فکر کنند که زمانیکه روش های زیادی برای محافظت گواهی نامه های مصرف کننده در موبایلشان وجود دارد اگر تلفن همراه خود را گم کنند چه اتفاقی می افتد . برای مثال ، اگر یک مصرف کننده تلفن همراه NFC خود را گم کند ، در اینجا روشی برای ممانعت از معاملات از یک PAN خاص با استفاده از غیرقابل استفاده کردن اطلاعات درون تلفن همراه وجود دارد . هم چنین مشتریان می توانند با تنظیم کردن یک رمز برای جلوگیری افراد دیگر به تلفن همراه از تلفن خود محافظت کنند . در موارد قابلیت استفاده ، این احتمال وجود دارد که مردم موبایل خود را نسبت به کارت های اعتباری یا کیف پولشان بیشتر به همراه داشته باشند . به عبارت دیگر ، کارت های اعتباری در مقایسه با تلفن های همراه کمتر کاربرد خواهند داشت . از دیدگاه های متفاوت ، بسیاری برنامه های دیگر و ابزارهای ارزشمند در واسط کیف پول موبایل عرضه می شوند . تکنولوژی NFC می تواند ساختار پرداختهای بدون اتصال را مانند شبکه های پرداخت رایج بهبود بخشد . یک SE مسئول ذخیره ی اعتبارات پرداختی است که می تواند از طریق یک برنامه کاربردی محافظت شده ساخته شود. با بیان مزایای پرداخت های بدون اتصال NFC ، در اینجا چالش های وجود داردند که به کارگیری چنین تکنولوژی هایی را به تاخیر می اندازند . داشتن ساختارهای متفاوت، از عملکرد پرداخت بدون اتصال NFC جلوگیری نمی کند اما مواردی را در اصطلاحات انعطاف پذیری ، قابلیت مدیریت ، شخصی سازی و مالکیت اجزا خدمات به وجود می آورد .

ابزارهای دارای NFC به عنوان کیف پول الکتریکی استفاده می شوند ، بدین معنا که جهت پرداخت ، تهیه بلیط و دیگر ابزارها میتوانیم از تلفن های همراه خود استفاده کنیم. اصولا دستگاه های مجهز به NFC در شرایط پرداختی کوچک مانند پارک مترها و دستگاههای فروش مورد استفاده قرار می گیرند . برای مثال ، افراد می توانند اعتبار باقی مانده در حساب خود را بدون دسترسی به دستگاه های خود پرداز بررسی کنند . بنابراین زمانیکه تمام ساختارهای NFC و کنترل معاملات امن شکل گرفتند، دستگاههای مجهز به NFC می توانند به عنوان یک کارت اعتباری مناسب جهت پرداخت بدون محدودیت استفاده شوند .

- عامل امنیتی ( SE )

عامل امنیتی یک ریز پردازشگر مقاوم بازتابنده ی امن است که برای معاملات NFC مانند حافظه ی امن برای ذخیره ی برنامه های پرداخت تصدیق امنیت را مهیا می کند . SE ها همچنین قادر به حمایت شناسائی امنیت ، پرداخت و بلیط هستند و دسترسی را ممکن می سازند . فرض بر این است که امنیت NFC با یک جزء به نام کنترل کننده ی امنیت به وجود می آید که به شکل SE است . (Antero Juntunen and Sakari Luukkainen 2010, Alliance 2011)

3.1 پردازشگر باند پایه

یکی از مهم ترین اجزا در یک تلفن همراه پردازشگر باند پایه است که اجرای برنامه را مدیریت می کند و تلفن های همراه را کنترل میکند . حافظه ی امن پردازشگر باند پایه میتواند میزبان SE باشد . هم چنین ، مصرفکننده نیازی به جای گذاری یک کارت حافظه ی خارجی درون تلفن همراه ندارد تا از خدمات امنیتی SE استفاده کند . مانع بزرگ استفاده از پردازشگر باند پایه زمانی است که تلفن همراه گم شده است . در این مورد ، SE باید تغییر کند همانطور که در دستگاه تلفن دیگر استفاده می شود . (T. Ali 2010)

3.2 سخت افزار نصب شده

سخت افزار تعبیه شده باید در طول مرحله ی تولید در دستگاه تلفن ذخیره شود . SE شبیه کارت هوشمندی درون تلفن همراه است و نمیتواند حذف شود . سطح امنیتی SE مانند سطح امنیتی مهیا شده توسط کارت هوشمند بالا می باشد . شخصی سازی SE بعد از اینکه تلفن همراه به مشتری تحویل داده شده به وقوع میپیوندد زیرا مشتری باید بر طراحی یک پروسهی شخصی سازی جدید دلالت داشته باشد که قیمت دستگاه تلفن را افزایش می دهد . (Marc PASQUET 2008)

3.3 کارت حافظه ی امن ( SMC)

یک SMC ناپایدار ترکیبی از حافظه ، کارت هوشمند و کنترل کننده ی کارت هوشمند است که سطح بالای مشابهی از امنیت را مانند کارت هوشمند ایجاد می کند این مسئله زمانیکه مصرف کننده ی یک دستگاه تلفن جدید را خریداری می کند دوباره منتشر نمی شود و هم چنین حافظه ای با گنجایش بالا دارد که میتواند میزبان شمار زیادی از برنامه ها باشد . اگر چه ارتباط بین کنترل کننده ی SMC و NFC هنوز استاندارد سازی نشده است ، اما SMC می تواند در هر ابزار مجهز به NFC درج شود . (Pasquet 2009)

3.4 کارت مدار جامع جهانی ( UICC )

UICC یکی از قابل اطمینان ترین اجزا برای استفاده به عنوان یک SE در ساختار NFC است . UICC قابل انتقال است، امنیتی مشابه کارت هوشنمد دارد ، می تواند برنامه های چندگانه را به کار ببرد که توسط مهیاکنندگان چندگانه به دست آمده اند ، با تمام استانداردهای کارت هوشمند سازگار است و از شبکه های GSM و UMTS پشتیبانی می کند .همانطور که UICC از شبکه های GSM و UMTS پشتیبانی میکند.

1 .4.پروژه خدمات انتقال اطلاعات بر پایه ی ابر Fujitsu

Fujitsu یکی از شرکت هایی است که تکنولوژی NFC برپایه ی Cloud را با ایجاد یک پایگاه شروع کرده است که به طور اتوماتیک برنامه های مختلف را در زمان و مکان لازم حذف،راه اندازی یا دانلود می کند.اگر چه این پایگاه اساسأ با انتقال اطلاعات سروکار دارد نه با اختیارات پرداخت،اما هنوز می تواند به عنوان یک گام ابتدائی به سمت پیشرفت پایگاه های پرداخت NFC بر پایه ی Cloudاستفاده شود.دلیل سناریوهای مختلف برای مفهوم بالا در شکل 3 به نمایش گذاشته شده است.

کارائی سیستم بر یه گام بنا است.:

1)سیستم ترکیبی از پایگاه ارتباط بر پایه Cloud و محیط زمان اجرای برنامه است.

2)ارسال اطلاعات و برنامه از Cloud به طور اتوماتیک اجرا می شود. (Vedat Coskun 2011)

3)برنامه ها در یک دستگاه راه اندازی می شوند و زمانیکه دیگر نیازی به آنها نیست حذف می شود.

تکنولوژی NFCابزارها را قادر به اتصال به یکدیگر می سازد،از اینرو برنامه ها و اطلاعات مورد نیاز می توانند از یک دستگاه به دستگاه دیگر انتقال یابند.

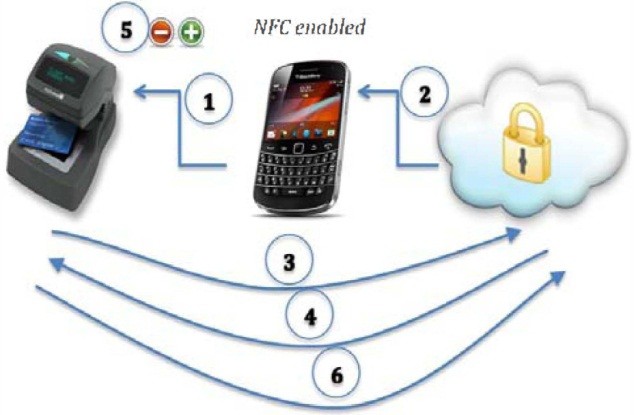

5. مدل کیف پول NFC ابر

در زیر توضیحی از روند اجرای معامله وجود دارد:

1)مشتری تلفن مجهز به NFCخود را در ترمینال POS فروشنده مورد بررسی قرار می دهد تا پرداختی انجام دهد.

2)برنامه ی پرداخت از Cloud به ذخیره ی موقتی امن تلفن همراه مشتری داون لود شده است.

3)ترمینال POS با مهیا کننده ی Cloud ارتباط برقرار می کند.تا بررسی کند که آیا مشتری اعتبار کافی دارد یا خیر.

4)مهیا کننده ی Cloud اطلاعات مورد نیاز را به POS انتقال می دهد.

5)بر پایه ی اطلاعاتی که به فروشنده فرستاده شد،هم ترمینال POSمعامله را تصویب می کند و هم درخواست مشتری را رد می کند.

6)POS فروشنده با Cloud ارتباط برقرار می کند تا حساب مشتری را به روز رسانی سازد_ اگر درخواست مشتری تصویب شد،مقدار فروش از حساب مشتری کم خواهد شد،در غیر اینصورت،هیچ تغییری در حساب مشتری ایجاد نخواهد شد.(U. Biader Ceipidor 2010, Pardis Pourghomi 2013)

منابع :

Alliance, S. C. (2011). “The Mobile Payments and NFC Landscape: A U.S. Perspective.” Smart Card Alliance.

Antero Juntunen and Sakari Luukkainen, V. K. T. (2010). “Deploying NFC Technology for Mobile Ticketing Services.” IEEE.

برای اطلاع از فن آوری های نوین ارتباطی شبکه های وایرلس و ماکرویو و مراکز تلفنی تحت شبکه از کانال تلگرامی ما به آدرسهای Wireless_tech@ و Voip_Tech@ دیدن فرمایید.